英伟达会是又一个思科吗 AI产品需求前景成为多空争论焦点

2025-06-11 00:00:00 1319英伟达股价的大幅波动再次引发对这家AI芯片巨头涨势持久性的争论。虽然该股的股价和竞争威胁是主要担忧,但有一个变量很关键,那就是客户对AI芯片的需求能持续多久 。

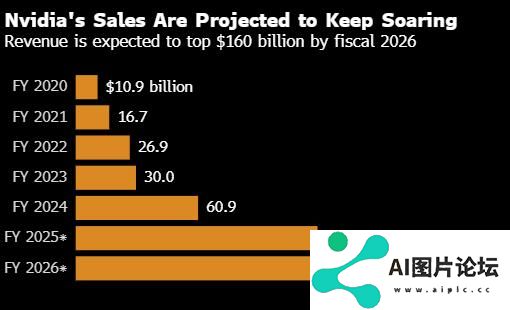

过去一年多来,英伟达的客户一直在抢购该公司能生产的所有人工智能加速器芯片。这使得英伟达上一财年的收入翻了一番,达到610亿美元。本财年销售额料将再增长近一倍。

推荐阅读:英伟达营收增长太快 华尔街都跟不上了

英伟达最大客户微软、Meta Platforms、亚马逊和Alphabet过去四个季度的资本支出总计1500亿美元,其中很大一部分流向在AI芯片市场占据主导地位的英伟达。

这些公司不但承诺今年会继续购买,许多还表示他们计划增加支出。

路博迈的高级投资组合经理,以在金融危机前做空次级抵押贷款而成名的Steve Eisman表示,客户在AI产品上的投入将支持英伟达继续大幅上涨。

推荐阅读:知名投资者Steve Eisman力挺英伟达 认为无需担忧高估值

DA Davidson的Gil Luria则没有那么笃定。 他是华尔街为数不多的只给了英伟达持有评级的分析师之一。他承认像微软和亚马逊这样的云服务提供商可能会在未来一两年内对AI芯片“贪得无厌”,但在那之后能不能保持这种热情就很大不确定性了。

“这些客户必须看到非常可观的投资回报才能证明增加数据中心设备和数据中心支出是合理的,”Luria说。“在这种预期兑现前,对英伟达2026年及以后的期望看起来非常非常激进,到目前为止他们的回报与支出相比简直微不足道”。

Gabelli Funds的投资组合经理John Belton承认,客户投资回报不足可能成为英伟达未来的一个问题,但他觉得现在没有理由放弃该股。

相关资讯

查看更多

最新资讯

-

- 英伟达会是又一个思科吗 AI产品需求前景成为多空争论焦点

- 2025-06-11 1625

-

- 新训练可减少AI系统社会偏见

- 2025-06-11 492

-

- 如何高效推进人工智能与机器人产业高质量发展?这场大会给出了解答

- 2025-06-11 644

-

- 荣耀赵明MWC上海采访:基于用户痛点打造AI离焦护眼

- 2025-06-11 130

-

- 范德堡大学欧文管理学院助理教授康茜:人工智能可能催生新的企业结构、社会形态,需要寻求新的财富分配制度

- 2025-06-11 965